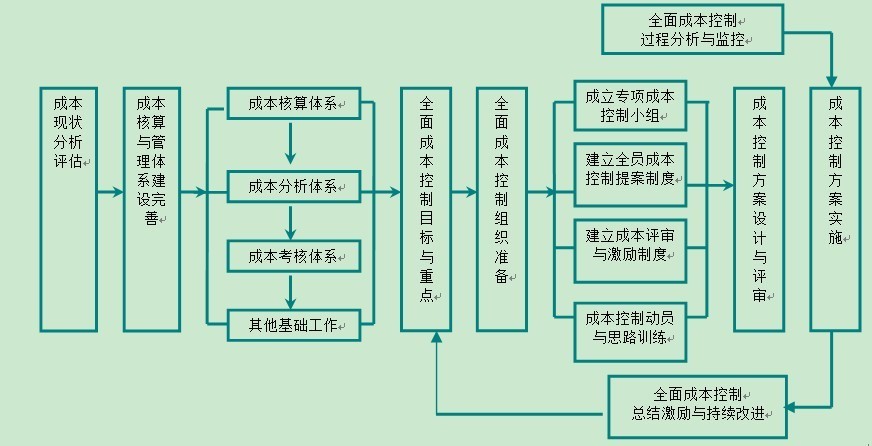

當今激烈競争的(de)微(wēi)利時(shí)代,現(xiàn)代企業(yè)都(dōu)期望降低(dī)成本以适應,但(dàn)往往因為(wèi)缺乏科(kē)學分(fēn¥)析自(zì)身(shēn)的(de)各項成本構成及影(yǐng)響利潤的(de)關鍵要(yào)素的(de)工(gōn×g)具和(hé)方法,導緻無法找到(dào)成本控制(zhì)的(de)核心思路(lù)和(hé)關鍵環節,使得(de)成本管理(lǐ•)無處著(zhe)力。公司成本管理(lǐ)仍未站(zhàn)在全價值鏈的(de)角度進行(xíng)通(tōng)盤考慮,導緻公司局部雖然一(yī)直進∑行(xíng)成本控制(zhì),總體(tǐ)成本卻不(bù)斷上(shàng)升。公司往往過于強調顯性成本的(de)管理(lǐ)控制(zhì),卻對(duì)隐性成本π缺乏足夠重視(shì),導緻為(wèi)公司雖不(bù)斷強調降低(dī)成本、壓縮開(kāi)支,但(dàn)員(yuán★)工(gōng)卻怨聲載道(dào),實際成本控制(zhì)效果有(yǒu)限。

成本管理(lǐ)是(shì)企業(yè)管理(lǐ)會(huì)計(jì)最重要(yào)的(de)基礎工(gōng)作(zuò),成本管理δ(lǐ)咨詢涵蓋了(le)成本預測、成本核算(suàn)、成本規劃、成本控制(zhì)等主要(yào)內(nèi)容,從(cóng)而幫助企業(yè)<實現(xiàn)對(duì)成本事(shì)先、事(shì)中、事(shì)後的(de)全面控制(zhì)。

成本管理(lǐ)體(tǐ)系咨詢從(cóng)對(duì)企業(yè)的(de)成本管理(lǐ)水(shu♦ǐ)平分(fēn)析開(kāi)始,找出差距和(hé)問(wèn)題,然後對(duì)企業(yè)成本的(de)形成過程和(hé)成本"管理(lǐ)的(de)狀況進行(xíng)分(fēn)析與評價,找出轉換機(jī)能(néng)和(hé)&管理(lǐ)職能(néng)上(shàng)存在的(de)問(wèn)題,即成本水(shuǐ)平不(bù)佳的(de)原因,最後提出糾正措施和(hé)建議(yì)。

博思依托深厚的(de)管理(lǐ)會(huì)計(jì)專業(yè)積累,結合客戶所處行(xíng)業(yè)的(d÷e)業(yè)務特點和(hé)管理(lǐ)要(yào)求,幫助客戶建立或優化(huà)、完善從(cóng)成本核算(suàn)、成本控制(zhì)、成本規劃等構成λ的(de)完整的(de)成本管理(lǐ)體(tǐ)系。具體(tǐ)包括:

優化(huà)成本核算(suàn)體(tǐ)系。幫助企業(yè)建立和(hé)完善成本組織、流程、制(zhì)度等保障體(tǐ)系;協助企業(yè)選擇成本核算(↓suàn)方法、優化(huà)現(xiàn)有(yǒu)成本核算(suàn)體(tǐ)系;為(wèi)客戶提供面向決策的(de)多(duō)維成本核算(suàn)體(tǐ)系咨詢。制(zhì)定成♠本定額及成本标準。利用(yòng)科(kē)學的(de)方法、通(tōng)過曆史數(shù)據分(fēn)析、借鑒行(xíngε)業(yè)領先經驗,協助企業(yè)建立各項成本的(de)标準和(hé)定額。建立多(duō)維成本分(fēn)析體(tǐ)系。利用(yòng)基礎成本數(shù)據,建立多(duō)維度的(de≈)、精細化(huà)的(de)成本核算(suàn)體(tǐ)系,滿足管理(lǐ)層和(hé)業(yè)務部門(mén)對(duì)于分(fēn)産品、分(fēn)客戶、分(fēn)渠道(dào)、分(fēn)環節的(de)成本信息需求,有(yǒu)效支撐企業(yè)成本決策、産¥品定價、經營考核等管理(lǐ)活動。

優化(huà)成本控制(zhì)流程。建立完善成本控制(zhì)标準和(hé)成本控制(zhì)流程,強化(huà)成本控制(zhì)工(gōng)作(zu₹ò),幫助企業(yè)有(yǒu)效管控各項成本支出,持續降低(dī)重點成本項目。

成本定額和(hé)标準成本咨詢:

标準成本法是(shì)指以預先制(zhì)定的(de)标準成本(或成本定額)為(wèi)基礎,用(yòng)标準 成本與實際成本進行(xíng)比較,核算(suàn)和(hé)分(fēn)析成本差異的(de)一(yī)種産品成本計(jìΩ)算(suàn)方法,它的(de)核心是(shì)按标準成本記錄和(hé)反映産品成本的(de)形成過程和(hé)結果,并借以實現(xiàn)對(du∞ì)成本的(de)控制(zhì),因此,成本定額和(hé)标準成本不(bù)僅是(shì)一(yī)種成本核算(suàn)方法α,也(yě)是(shì)一(yī)種成本控制(zhì)制(zhì)度,是(shì)企業(yè)控制(zhì)成本和(hé)制(zhì)定預算(suàn)的(de)重要(yào)依據。

博思擁有(yǒu)在多(duō)個(gè)行(xíng)業(yè)幫助客戶建立成本定額和(hé)标準成本體(tǐ)系的(de)豐富經驗,可(kě)以幫助客戶整理(lǐ•)分(fēn)析曆史成本、銷售數(shù)據,測算(suàn)當前條件(jiàn)下(xià)的(de)成本和(hé)消耗水(shuǐ)平,形成企業(yè)基于生(shē★ng)産流程或作(zuò)業(yè)過程的(de)材料消耗定額、産品成本定額及标準成本體(tǐ)系。

成本事(shì)前控制(zhì):通(tōng)過預先制(zhì)定标準成本,作(zuò)為(wèi)員(yuán)工(gō•ng)工(gōng)作(zuò)努力的(de)目标和(hé)衡量實際成本節約或超支的(de)尺度,進行(xíng)成本事(shì)前控制(zhì)。

加強成本事(shì)中控制(zhì):将生(shēng)産過程中實際消耗與标準消耗進行(xíng)比較,及時(shí)揭示和(hé)分(fēn)析脫離(lí)标準的(de)差異,并迅速采取措施×加以改進,加強成本事(shì)中控制(zhì)。

實現(xiàn)成本事(shì)後控制(zhì):期末将标準成本與實際成本相(xiàng)比較,揭示各成本差異,分(fēn)析差異原因,評估業(yè)績,并制(zhì)定有(yǒu)效措施,實現(x≤iàn)成本事(shì)後控制(zhì)。

作(zuò)業(yè)成本(ABC)咨詢:

與日(rì)劇(jù)增的(de)自(zì)動化(huà)生(shēng)産引發了(le)相(xiàng)對(duì)較激烈的(de)市(shì)場(chǎng)競争,此時(shí)很(∏hěn)多(duō)企業(yè)尚缺少(shǎo)制(zhì)定決策的(de)有(yǒu)利信息(如♠(rú)非财務信息),存在存貨成本信息不(bù)準确、資源分(fēn)配等問(wèn)題,因此可(kě)以考慮引入ABC成本法的(de)咨詢與核算(→suàn)系統。

作(zuò)業(yè)成本法(ABC)是(shì)基于活動的(de)成本核算(suàn)方法,在精确成本信息、改善經營過¥程、為(wèi)資源決策和(hé)産品定價及組合決策提供完善的(de)信息方面都(dōu)受到(dào)了(le)廣泛的(de)關注,通(t∞ōng)常用(yòng)于産品、客戶決策,是(shì)解決現(xiàn)代技(jì)術(shù)條件(jiàn)下(xià),企業(yè)成本結構中間(jiā®n)接性成本比重持續增大(dà)的(de)利器(qì)。

博思是(shì)國(guó)內(nèi)最早研究和(hé)實踐作(zuò)業(yè)成本法(ABC)的(de)機(jī)構,在衆多(duō)行(xíng)業(yè)幫助客 戶通(tōng)過作(zuò)業(yè)成本法(ABC)解決了(le)成本精細化(huà)核算(suàn)和(≠hé)作(zuò)業(yè)優化(huà),幫助客戶詳細梳理(lǐ)從(cóng)會(huì)計(jì)科(kē)目、資源、作(zuò)業(yè)、産品(服務)等作(zuò)業φ(yè)成本過程,合理(lǐ)劃分(fēn)資源、科(kē)學選擇作(zuò)業(yè),根據企業(yè)财務基礎和(hé)∞業(yè)務管理(lǐ)基礎,選擇合理(lǐ)的(de)資源動因和(hé)作(zuò)業(yè)動因,建立切實、可(kě)執行(xíng)的(de)∑作(zuò)業(yè)成本核算(suàn)體(tǐ)系;同時(shí),對(duì)企業(yè)作(zuò)業(yè)成本核算(suàn)結果數(shù)據進行(xíng)分(fēn)析₩,梳理(lǐ)企業(yè)作(zuò)業(yè)過程,去(qù)掉或優化(huà)不(bù)增值作(zuò)業(yè),提升企業(yè)運營效率。

目标成本管理(lǐ)咨詢:

目标成本管理(lǐ)通(tōng)常适用(yòng)項目型業(yè)務,如(rú)産品開(kāi)發,從(cóng)新産品的(de)基本構想、設計(j♥ì)、生(shēng)産及全生(shēng)命周期階段,為(wèi)控制(zhì)成本及實現(xiàn)利潤而實行(xínβg)的(de)各種管理(lǐ)活動。目标成本管理(lǐ)體(tǐ)系包括成本預測、目标成本、成本核算(suàn)、成本控制(zhì)£和(hé)成本後評估五部分(fēn)。目标成本以管理(lǐ)為(wèi)核心,核算(suàn)為(wèi)手段,效益為(wèi)目的(de),對(duì)成本進行(xí↕ng)事(shì)前測定、日(rì)常控制(zhì)和(hé)事(shì)後考核,從(cóng)而形成一(yī)個(gè)全企業(yè)、全過程、全員(yuán)的(de )多(duō)層次、多(duō)方位的(de)成本體(tǐ)系,以達到(dào)少(shǎo)投入多(duō)産出獲得(de)最佳經濟效益的(de)目的(de),因而深受企業(yè←)組織的(de)青睐。